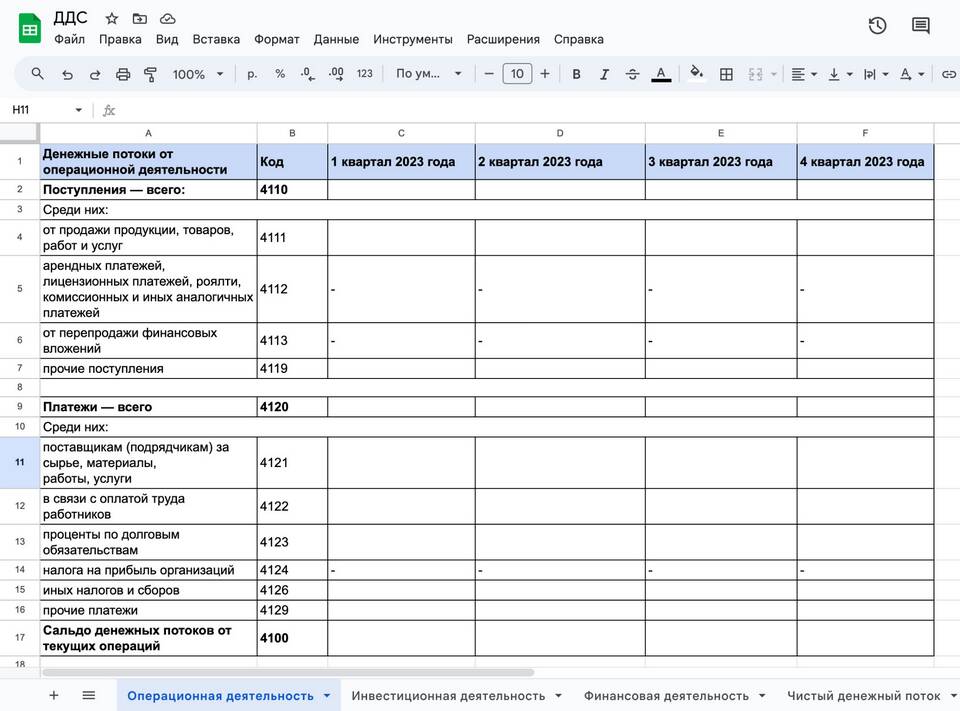

Сальдо по счетам - это разница между суммами по дебету и кредиту счета за определенный период времени. Этот термин широко используется в бухгалтерском учете для анализа финансового состояния предприятия.

Содержание

Основные виды сальдо

| Вид сальдо | Описание |

| Дебетовое сальдо | Когда сумма по дебету превышает кредит |

| Кредитовое сальдо | Когда сумма по кредиту превышает дебет |

| Нулевое сальдо | Когда суммы по дебету и кредиту равны |

Как рассчитывается сальдо

Для расчета сальдо необходимо:

- Определить начальное сальдо (остаток на начало периода)

- Суммировать все операции по дебету

- Суммировать все операции по кредиту

- Вычислить разницу между дебетом и кредитом

- Прибавить начальное сальдо

Пример расчета:

Начальное сальдо: 10 000 руб (дебет)

Обороты по дебету: 50 000 руб

Обороты по кредиту: 45 000 руб

Конечное сальдо: (10 000 + 50 000) - 45 000 = 15 000 руб (дебет)

Где применяется понятие сальдо

- В бухгалтерском учете предприятий

- В банковских выписках по счетам

- В расчетах с контрагентами

- В налоговой отчетности

- В анализе финансовой деятельности

Сальдо в различных типах счетов

| Тип счета | Характер сальдо |

| Активные счета | Только дебетовое сальдо |

| Пассивные счета | Только кредитовое сальдо |

| Активно-пассивные счета | Может быть и дебетовое, и кредитовое |

Важные особенности

- Сальдо на начало периода называется входящим

- Сальдо на конец периода называется исходящим

- Сальдо может быть промежуточным (на любую дату внутри периода)

- В торговом балансе сальдо означает разницу между экспортом и импортом

Практическое значение сальдо

Анализ сальдо позволяет:

- Контролировать финансовые потоки

- Выявлять ошибки в учете

- Планировать будущие расходы и доходы

- Оценивать финансовое состояние предприятия

- Принимать управленческие решения

Частые ошибки при работе с сальдо

- Путаница между дебетовым и кредитовым сальдо

- Неучет начального сальдо при расчетах

- Неправильная классификация счетов

- Игнорирование сальдо при анализе финансового состояния