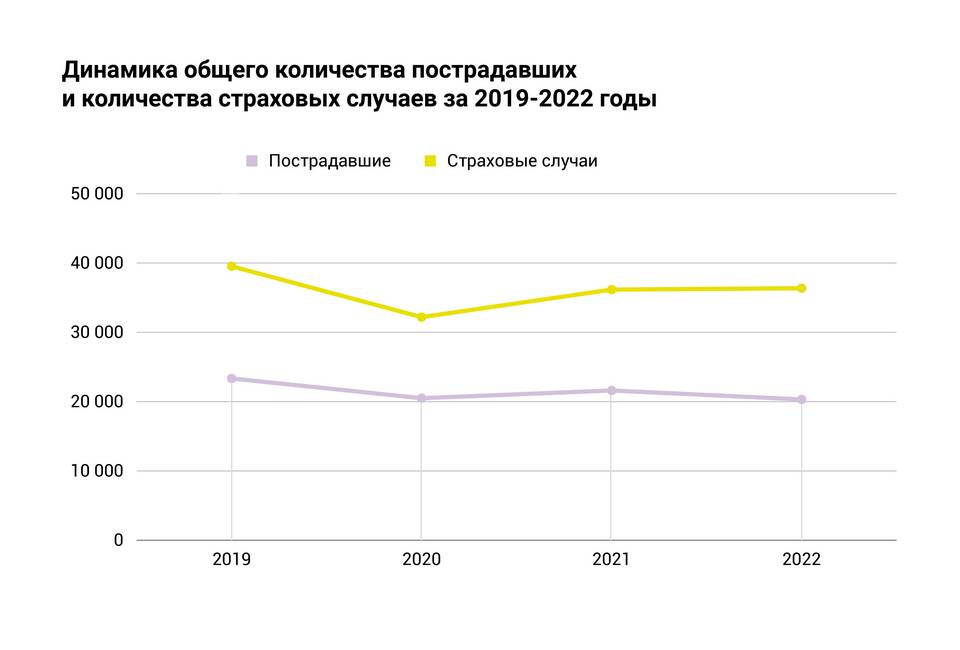

Размер ежемесячных страховых платежей рассчитывается на основе множества факторов, которые зависят от типа страховки и условий конкретного договора. Понимание принципов расчета помогает выбрать оптимальные условия страхования.

Содержание

Основные факторы, влияющие на размер выплат

| Фактор | Влияние на платеж |

| Сумма страхового покрытия | Чем выше покрытие, тем больше платеж |

| Срок действия договора | Долгосрочные договоры часто дешевле в пересчете на месяц |

| Вероятность наступления страхового случая | Высокие риски увеличивают платеж |

| Возраст и здоровье застрахованного | Для жизни и здоровья - ключевой фактор |

| Профессиональная деятельность | Рискованные профессии повышают стоимость |

Методики расчета страховых премий

Для имущественного страхования

- Процент от стоимости имущества (0.1-2% в год)

- Коэффициенты износа и типа конструкции

- Региональные поправочные коэффициенты

Для личного страхования

- Актуарные расчеты на основе статистики

- Тарифные сетки по возрастам

- Половозрастные коэффициенты

Для автострахования

- Мощность и стоимость автомобиля

- Стаж и возраст водителей

- Регион эксплуатации

- История страховых случаев

Как рассчитать примерный платеж

- Определите базовый тариф для вашего типа страхования

- Примените повышающие коэффициенты (риски, регион)

- Учтите понижающие коэффициенты (скидки, франшиза)

- Разделите годовую сумму на 12 месяцев

Пример расчета для квартиры

- Стоимость квартиры: 5 000 000 руб

- Базовый тариф: 0.4% в год

- Региональный коэффициент: 1.2

- Годовая премия: 5 000 000 × 0.004 × 1.2 = 24 000 руб

- Ежемесячный платеж: 24 000 / 12 = 2 000 руб

Важные нюансы

Фактический платеж может отличаться от предварительного расчета после оценки рисков страховщиком. Некоторые компании предлагают гибкие графики платежей с разными суммами по месяцам. При досрочном расторжении договора возможны штрафные санкции.