- Деятельность должна входить в перечень разрешенных для ПСН

- Средняя численность наемных работников не более 15 человек

- Годовой доход не превышает 60 млн рублей

- Патент действует только в регионе получения

| Документ | Примечание |

| Паспорт ИП | Копия основных страниц |

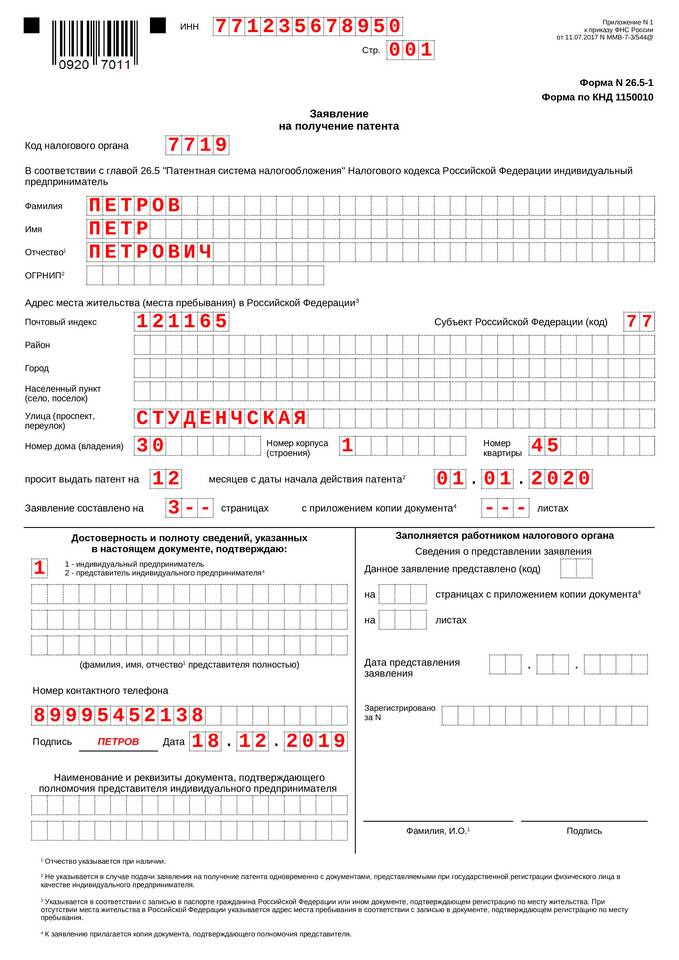

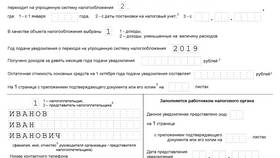

| Заявление по форме 26.5-1 | Можно скачать на сайте ФНС |

| Документы на наемных работников | Только при их наличии |

- Заполните заявление в двух экземплярах

- Выберите срок действия патента (от 1 до 12 месяцев)

- Укажите вид деятельности по ОКВЭД

- Подайте документы в налоговую по месту деятельности

- Лично в налоговой инспекции

- Через МФЦ

- Почтой с описью вложения

- В электронном виде через личный кабинет ИП

| Способ подачи | Срок принятия решения |

| Электронный | 5 рабочих дней |

| Бумажный | 10 рабочих дней |

- Получите уведомление из налоговой с реквизитами

- Оплатите 1/3 стоимости в первые 90 дней действия

- Остальную сумму - до окончания срока действия

- Сохраните квитанции об оплате

- Рассчитывается налоговой инспекцией

- Зависит от вида деятельности и региона

- Может корректироваться местными коэффициентами

| Действие | Срок выполнения |

| Подача нового заявления | Не позднее чем за 10 дней до окончания текущего патента |

| Изменение вида деятельности | Требуется оформление нового патента |

| Прекращение деятельности | Уведомление налоговой в течение 5 дней |

Важные нюансы

- Патент не предусматривает НДС (кроме импорта и агентских схем)

- Не требуется сдавать налоговую декларацию

- Учет доходов ведется в специальной книге

- Можно совмещать с другими системами налогообложения

Заключение

Оформление патента для ИП - относительно простая процедура, которая позволяет оптимизировать налоговые платежи. Важно соблюдать сроки подачи заявления и оплаты, а также вести учет доходов. При возникновении вопросов рекомендуется обращаться в налоговую инспекцию за разъяснениями.