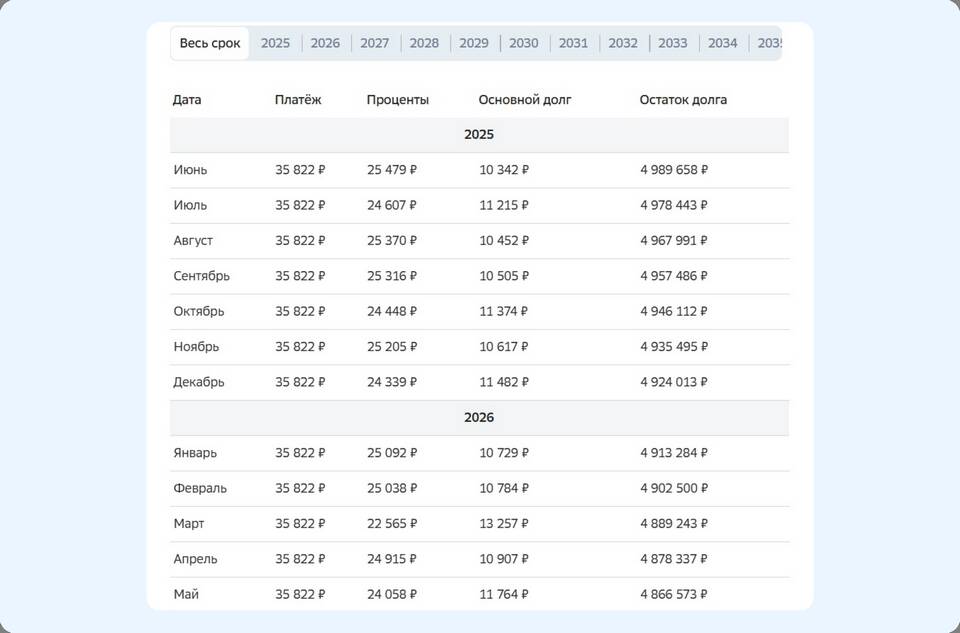

Погашение тела ипотеки (основного долга) позволяет существенно сократить общую переплату по кредиту. Рассмотрим эффективные стратегии досрочного погашения основного долга по ипотечному кредиту.

Содержание

Основные понятия

- Тело кредита - основная сумма займа без процентов

- Аннуитетные платежи - равные выплаты на весь срок

- Дифференцированные платежи - уменьшающиеся выплаты

- Досрочное погашение - внесение сумм сверх графика

Способы погашения тела ипотеки

Частичное досрочное погашение

| Тип | Эффект |

| С уменьшением срока | Сокращение периода кредитования |

| С уменьшением платежа | Снижение ежемесячной нагрузки |

Полное досрочное погашение

- Запросите в банке актуальную сумму остатка

- Уведомите банк о намерении (за 30 дней)

- Внесите необходимую сумму

- Получите справку о закрытии ипотеки

- Снимите обременение с недвижимости

Оптимальные стратегии

Для аннуитетных платежей

- Погашайте в первые годы кредита

- Выбирайте вариант "с уменьшением срока"

- Используйте налоговый вычет для погашения

Для дифференцированных платежей

- Досрочные платежи эффективны в любой период

- Можно сочетать с уменьшением платежа

- Особенно выгодно в конце срока кредита

Технические аспекты

| Банк | Условия досрочного погашения |

| Сбербанк | Без комиссий, от 15 000 руб. |

| ВТБ | Без ограничений по сумме |

| Газпромбанк | Уведомление за 15 дней |

Финансовые инструменты

- Рефинансирование под меньший процент

- Использование материнского капитала

- Применение ипотечных каникул

- Программа господдержки

Рекомендации:

- Сохраняйте все платежные документы

- Регулярно запрашивайте новый график платежей

- Учитывайте страховые выплаты при расчетах

- Проверяйте остаток долга перед полным погашением

Грамотное погашение тела ипотеки позволяет значительно сократить финансовую нагрузку и срок кредитования, минимизировав общую переплату.