Погашение банковского долга требует четкого плана действий и понимания всех доступных возможностей. Рассмотрим различные способы погашения задолженности перед банком.

Содержание

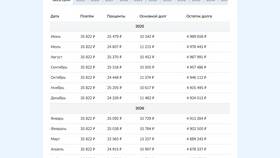

Определение текущей суммы долга

Перед началом погашения необходимо выяснить точную сумму задолженности:

- Остаток основного долга

- Начисленные проценты

- Пени и штрафы (при наличии просрочки)

- Комиссии банка

Где получить информацию:

| Интернет-банкинг | Раздел "Кредиты" или "Задолженности" |

| Мобильное приложение | Детализация по каждому кредитному продукту |

| Отделение банка | Запрос выписки по счету |

Основные способы погашения

Стандартное погашение

- Автоплатеж с привязанной карты

- Ежемесячный платеж по графику

- Досрочное полное или частичное погашение

Альтернативные варианты

| Реструктуризация | Изменение условий кредитного договора |

| Кредитные каникулы | Временная отсрочка платежей |

| Рефинансирование | Перекредитование в другом банке |

Пошаговая инструкция по погашению

Через интернет-банкинг

- Авторизуйтесь в личном кабинете

- Выберите раздел "Кредиты"

- Найдите нужный кредитный договор

- Нажмите "Погасить" и укажите сумму

- Подтвердите операцию

В отделении банка

- Возьмите паспорт и кредитный договор

- Заполните заявление на погашение

- Внесите деньги через кассу

- Получите подтверждающий документ

Особенности досрочного погашения

| Частичное досрочное погашение | Уменьшение ежемесячного платежа или срока кредита |

| Полное досрочное погашение | Закрытие договора с пересчетом процентов |

| Уведомление банка | Обычно требуется за 30 дней до погашения |

Что делать при финансовых трудностях

- Свяжитесь с банком при первых признаках проблем

- Запросите пересмотр графика платежей

- Рассмотрите возможность реструктуризации

- Обратитесь в финансового омбудсмена при спорных ситуациях

Важные моменты после погашения

- Получите справку о полном погашении

- Проверьте снятие обременения (для ипотеки/автокредита)

- Убедитесь в закрытии кредитной истории

- Сохраните все документы о погашении

Правильное погашение долга перед банком помогает избежать дополнительных расходов и сохранить положительную кредитную историю.