Организации как налоговые агенты обязаны исчислять, удерживать и перечислять НДФЛ с доходов своих сотрудников. Рассмотрим порядок уплаты налога и особенности этой процедуры.

Содержание

Обязанности организации как налогового агента

| Обязанность | Срок исполнения |

| Исчисление НДФЛ | При каждой выплате дохода |

| Удержание налога | В момент выплаты дохода |

| Перечисление в бюджет | Не позднее следующего дня после выплаты |

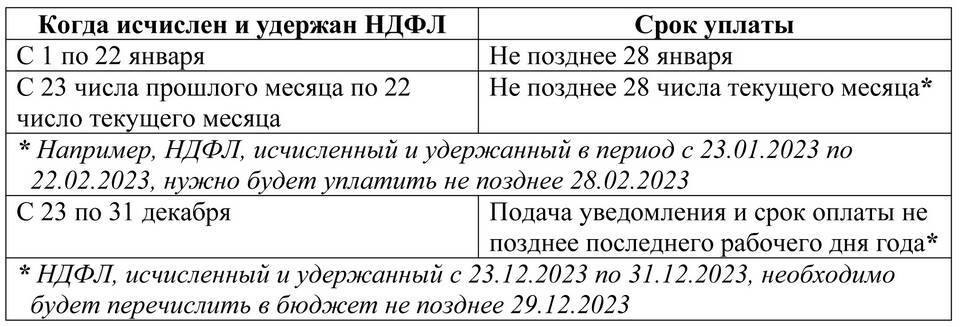

Порядок уплаты НДФЛ организацией

Расчет суммы налога

- Определите сумму дохода каждого сотрудника

- Примените соответствующие налоговые вычеты

- Исчислите НДФЛ по ставке 13% (или 30% для нерезидентов)

Удержание НДФЛ

- Налог удерживается из доходов сотрудника

- Запрещено уплачивать НДФЛ за счет средств организации

- Исключение составляют материальная выгода и подарки

Перечисление налога

| Тип дохода | Срок перечисления |

| Заработная плата | Не позднее следующего дня после выплаты |

| Больничные, отпускные | Не позднее последнего числа месяца выплаты |

Реквизиты для уплаты НДФЛ

- КБК: 182 1 01 02010 01 1000 110

- Получатель: УФК по субъекту РФ

- ИНН и КПП вашей организации

- ОКТМО места нахождения организации

- Налоговый период (месяц)

Ответственность за нарушение сроков

| Нарушение | Санкция |

| Несвоевременная уплата | Пеня 1/300 ставки ЦБ за каждый день просрочки |

| Неудержание налога | Штраф 20% от суммы налога |

| Неперечисление налога | Штраф 20% от суммы налога |

Отчетность по НДФЛ

- Расчет 6-НДФЛ (ежеквартально)

- Справки 2-НДФЛ (ежегодно до 1 апреля)

- Журнал учета доходов (при необходимости)

Особые случаи уплаты НДФЛ

- Доходы иностранных работников

- Выплаты по договорам ГПХ

- Материальная выгода

- Подарки стоимостью более 4 000 руб.

Правильное исчисление и своевременная уплата НДФЛ позволяет организации избежать штрафных санкций и проблем с налоговыми органами.