Капитализация процентов - это механизм начисления дохода на остаток средств по карте, когда проценты присоединяются к основной сумме и в дальнейшем сами приносят доход. Рассмотрим особенности этой функции в Сбербанке.

Содержание

Как работает капитализация процентов

- Начисленные проценты добавляются к основному остатку

- Следующее начисление происходит уже на увеличенную сумму

- Процесс повторяется с установленной периодичностью

- Доходность вклада увеличивается со временем

Какие карты Сбербанка поддерживают капитализацию

| Тип карты | Условия по процентам |

| Сберегательные карты | До 8% годовых с ежемесячной капитализацией |

| Накопительные счета | Капитализация при выполнении условий |

| Премиальные карты | Повышенные ставки для крупных остатков |

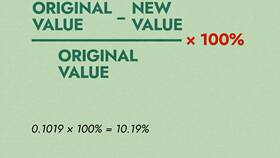

Формула расчета дохода с капитализацией

Доход = P × (1 + r/n)nt - P, где:

- P - первоначальная сумма

- r - годовая процентная ставка

- n - количество периодов капитализации в год

- t - срок в годах

Преимущества и недостатки

| Преимущества | Недостатки |

| Увеличение доходности с течением времени | Требуется поддерживать минимальный остаток |

| Автоматический процесс без участия клиента | Ограниченная сумма страхования вкладов |

| Гибкость - доступ к деньгам в любой момент | Налог на доход свыше 1 млн рублей |

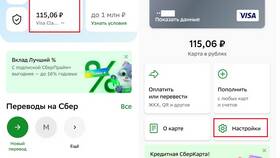

Как подключить капитализацию

- Открыть накопительный счет или сберегательную карту

- Пополнить счет на сумму от минимального остатка

- Активировать начисление процентов в настройках

- Соблюдать условия по обороту средств (если требуются)

Рекомендации по использованию

- Сравнивайте условия разных продуктов Сбербанка

- Учитывайте частоту капитализации (ежемесячная выгоднее)

- Контролируйте выполнение условий для максимального процента

- Для крупных сумм рассмотрите другие инвестиционные инструменты

Капитализация процентов по карте Сбербанка позволяет увеличить доходность от хранения средств при сохранении их доступности. Этот инструмент особенно полезен для формирования финансовой подушки безопасности.