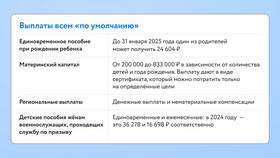

Книга доходов - обязательный документ для индивидуальных предпринимателей и организаций на упрощенной системе налогообложения. Она служит для учета всех поступлений, связанных с предпринимательской деятельностью.

Содержание

Нормативная база ведения книги доходов

- Статья 346.24 Налогового кодекса РФ

- Приказ Минфина РФ от 22.10.2012 N 135н

- Методические рекомендации ФНС

Форма книги доходов

| Бумажный вариант | Прошитая и пронумерованная книга |

| Электронный формат | Файл в Excel или специализированной программе |

Обязательные реквизиты документа

- Наименование "Книга учета доходов"

- Период, за который ведется учет

- ФИО ИП или наименование организации

- ИНН налогоплательщика

- Дата начала ведения книги

Порядок заполнения книги доходов

Структура документа

| Номер записи | Порядковый номер операции |

| Дата получения дохода | День поступления средств |

| Содержание операции | Основание платежа |

| Сумма дохода | Размер поступления в рублях |

Особенности внесения записей

- Записи вносятся в хронологическом порядке

- Исправления заверяются подписью и датой

- Доходы учитываются по кассовому методу

Частые ошибки при ведении

- Несвоевременное внесение данных

- Отсутствие первичных документов

- Неправильное определение даты получения дохода

- Неучет авансовых платежей

Заключение

Правильное ведение книги доходов позволяет достоверно определить налоговую базу и избежать претензий со стороны контролирующих органов. Документ должен храниться в течение 4 лет после окончания налогового периода.